1. Objetivo principal

El objetivo fundamental de las finanzas corporativas es aumentar el valor de la empresa para sus propietarios o accionistas. Esto no solo significa generar beneficios, sino hacerlo de manera sostenible en el tiempo. En empresas cotizadas, este valor suele reflejarse en el precio de las acciones.

2. Decisiones clave en finanzas corporativas

a) Decisiones de inversión

Consisten en determinar en qué proyectos o activos debe invertir la empresa. Estas decisiones incluyen:

- Compra de maquinaria o tecnología

- Expansión a nuevos mercados

- Desarrollo de nuevos productos

Para evaluar estas inversiones se utilizan herramientas como:

- Valor Actual Neto (VAN)

- Tasa Interna de Retorno (TIR)

- Periodo de recuperación

El objetivo es elegir proyectos que generen más valor del que cuestan.

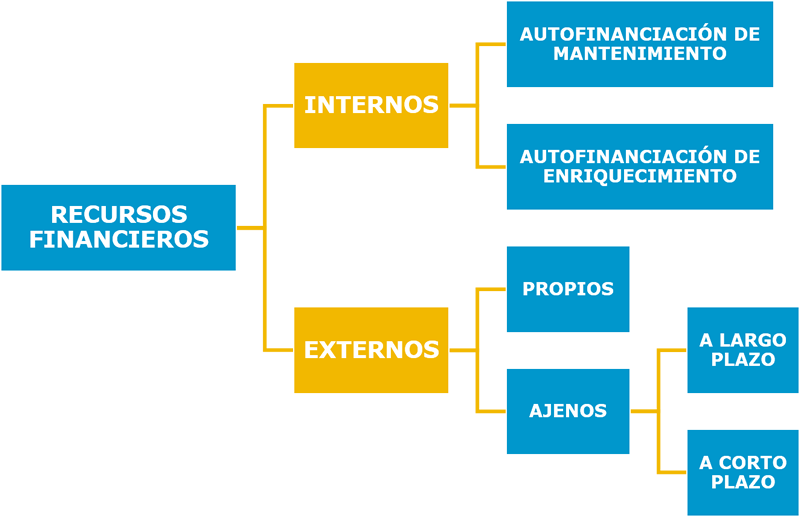

b) Decisiones de financiación

Se refieren a cómo la empresa obtiene el dinero necesario para operar e invertir. Las principales fuentes son:

- Financiación interna: beneficios retenidos

- Financiación externa: préstamos bancarios o emisión de acciones

Aquí se analiza la estructura de capital, es decir, la combinación entre deuda y capital propio. Un exceso de deuda puede aumentar el riesgo, mientras que poco endeudamiento puede limitar el crecimiento.

c) Política de dividendos

Define cómo se distribuyen los beneficios entre los accionistas. La empresa puede:

- Repartir dividendos

- Reinvertir las ganancias

La decisión depende de factores como las oportunidades de crecimiento y la situación financiera.

3. Gestión del capital de trabajo

El capital de trabajo es el dinero necesario para cubrir las operaciones diarias. Incluye:

- Efectivo

- Inventarios

- Cuentas por cobrar y por pagar

Una buena gestión garantiza que la empresa tenga liquidez suficiente para operar sin problemas.

4. Riesgo y rentabilidad

En finanzas corporativas, existe una relación directa entre riesgo y rentabilidad: a mayor riesgo, mayor potencial de ganancia, pero también de pérdida. Las empresas deben identificar, medir y gestionar riesgos como:

- Riesgo de mercado

- Riesgo de crédito

- Riesgo operativo

Herramientas como la diversificación o el uso de derivados financieros ayudan a reducir estos riesgos.

5. Coste de capital

El coste de capital es el rendimiento mínimo que una empresa debe obtener para satisfacer a sus inversores. Incluye:

- Coste de la deuda (intereses)

- Coste del capital propio (rendimiento esperado por los accionistas)

Se utiliza para evaluar inversiones y tomar decisiones estratégicas.

6. Gobierno corporativo

Se refiere al conjunto de normas y prácticas que regulan la gestión de la empresa. Un buen gobierno corporativo asegura:

- Transparencia

- Responsabilidad

- Protección de los accionistas

Esto es clave para generar confianza en inversores y mercados.

7. Importancia de las finanzas corporativas

Las finanzas corporativas son esenciales porque:

- Permiten el crecimiento de la empresa

- Mejoran la eficiencia en el uso de recursos

- Ayudan a tomar decisiones estratégicas

- Aumentan la competitividad

8. Ejemplo sencillo

Una empresa que quiere expandirse puede decidir invertir en una nueva fábrica. Para ello:

- Evalúa si el proyecto es rentable (decisión de inversión).

- Decide si financiarlo con un préstamo o con capital propio (decisión de financiación).

- Determina si reparte beneficios o los reinvierte (política de dividendos).

Conclusión

Las finanzas corporativas son fundamentales para el éxito de cualquier empresa. A través de una adecuada gestión de inversiones, financiación y riesgos, las organizaciones pueden crecer, generar beneficios y mantenerse competitivas en el mercado. No se trata solo de ganar dinero, sino de tomar decisiones inteligentes que aseguren la estabilidad y el desarrollo a largo plazo.